von

Der grenzüberschreitende Online-Handel nimmt stetig zu. Insbesondere Marktplätze ermöglichen es, sich relativ einfach zusätzliche Absatzmärkte im Ausland zu erschließen. Was gilt es dabei aus umsatzsteuerlicher Sicht zu beachten? Um diese Frage zu beantworten, hat unser Partner Taxdoo im Folgenden Beitrag die steuerliche Systematik für grenzüberschreitende Lieferungen an Endverbraucher in EU-Staaten und ins Drittland betrachtet.

Grenzüberschreitender Online-Handel in der EU

Grundsätzlich sollen grenzüberschreitende Lieferungen an Endverbraucher innerhalb der EU seit 1993 im Bestimmungsland versteuert werden. Dahinter verbirgt sich das sogenannte Bestimmungslandprinzip, welches ökonomisch betrachtet durchaus sinnvoll ist. In einer Gemeinschaft wie der EU wird so verhindert, dass es im Fall der permanenten Besteuerung im Ursprungsland zu einem Wettbewerb der Steuersätze zwischen den EU-Staaten kommen würde. Das Konstrukt der Lieferschwelle verhindert dabei, dass sich Unternehmen bereits ab dem ersten Euro Umsatz in jedem Bestimmungsland steuerlich registrieren müssen.

Was genau ist eine Lieferschwelle?

Die Definition von Lieferschwellen – bzw. der dahinterstehenden sogenannten Versandhandelsregelung – ist wie folgt.

Werden beim grenzüberschreitenden Versand an Endverbraucher innerhalb der EU bestimmte Schwellenwerte überschritten, verlagert sich der Ort dieser und aller folgenden Lieferungen und damit die Steuerpflicht in das Bestimmungsland.

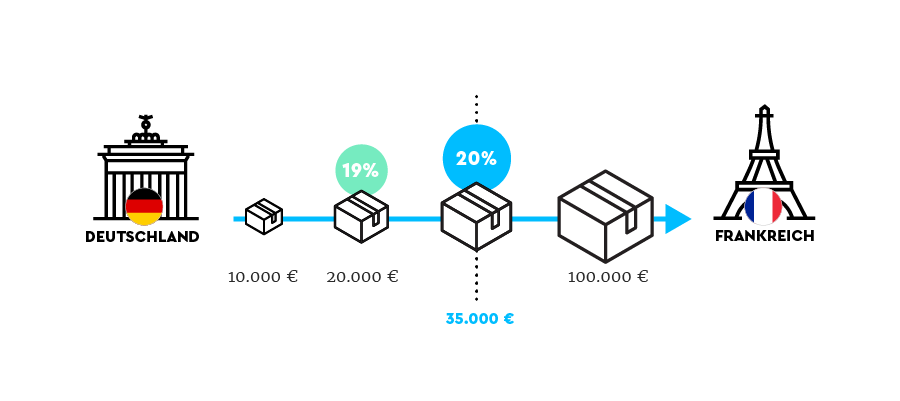

Für die meisten EU-Staaten liegt dieser Schwellenwert bei 35.000 Euro (netto) pro Kalenderjahr. Lediglich Deutschland, Luxemburg, die Niederlande und Großbritannien (hier in britischen Pfund: 70.000 GDP) haben noch eine Lieferschwelle von 100.000 Euro pro Jahr.

Die Steuerpflicht im Bestimmungsland bleibt auch im folgenden Kalenderjahr nach der Überschreitung ab dem ersten Tag und dem ersten Euro Umsatz bestehen.

Eine Übersicht der aktuellen Lieferschwellen bietet die folgende Tabelle.

Eine Übersicht der aktuellen Lieferschwellen bietet die folgende Tabelle.

| Land | Lieferschwelle |

|---|---|

| Österreich | 35 000 Euro |

| Belgien | 35 000 Euro |

| Bulgarien | 70 000 BGN (ca. 35.000 Euro) |

| Zypern | 35 000 Euro |

| Tschechische Republik | 1 140 000 CZK (ca. 45.000 Euro) |

| Deutschland | 100 000 Euro |

| Dänemark | 280 000 DKK (ca. 38.000 Euro) |

| Estland | 35 000 Euro |

| Griechenland | 35 000 Euro |

| Spanien | 35 000 Euro |

| Finnland | 35 000 Euro |

| Frankreich | 35 000 Euro (seit dem 01.01.2016) |

| Kroatien | 270 000 HRK (ca. 36.000 Euro) |

| Ungarn | 35.000 Euro |

| Irland | 35 000 Euro |

| Italien | 35 000 Euro |

| Litauen | 35 000 Euro |

| Luxemburg | 100 000 Euro |

| Lettland | 35 000 Euro |

| Malta | 35 000 Euro |

| Niederlande | 100 000 Euro |

| Polen | 35 000 Euro |

| Portugal | 35 000 Euro |

| Rumänien | 118 000 RON (ca. 25.000 Euro) |

| Schweden | 320 000 SEK (ca. 31.000 Euro) |

| Slowakei | 35 000 Euro |

| Slowenien | 35 000 Euro |

| Vereinigtes Königreich | 70 000 GBP (ca. 76.000 Euro) |

Quelle:Europäische Kommission, Stand April 2018

Eine laufende – möglichst tagesaktuelle – Überwachung der einzelnen Lieferschwellen sollte einer der Kernprozesse im grenzüberschreitenden Online-Handel sein. Warum ist das der Fall?

Bei überschrittenen Lieferschwellen habe ich höchstens im Ausland ein Problem—einen deutschen Betriebsprüfer interessiert das doch nicht?!

Diese beiden Aussagen hört man häufig. Beide Aussagen sind grundfalsch und können drastische Konsequenzen haben. Der Bundesgerichtshof hat bereits im Jahr 2011 bestätigt, dass auch im Fall übersehener Lieferschwellen Steuerhinterziehung bzw. Steuerverkürzung vorliegen kann (Urteil v. 08.09.2011, 1 StR 38/11). Diese Steuerhinterziehung im EU-Ausland kann im Bereich der Umsatzsteuer im schlimmsten Fall sogar als Straftat in Deutschland gelten, sodass ein deutscher Betriebsprüfer diesen Fall zwingend aufgreifen muss.

Systemwechsel ab dem 01.01.2021

Ab dem 01.01.2021 greift eine grundlegende Umsatzsteuerreform in der EU. Dann werden die nationalen Lieferschwellen voraussichtlich wegfallen und alle Lieferungen über 10.000 Euro Umsatz müssen immer im Bestimmungsland versteuert werden. Das wird für viele Händler zu Steuerpflichten in fast allen EU-Staaten führen. Über einen sogenannten One-Stop-Shop (OSS) sollen diese Lieferungen dann jedoch im Heimatland erklärt werden können. Ob der OSS zum 01.01.2021 einsatzfähig sein wird und wie die genauen Rahmenbedingen aussehen, ist bislang noch nicht absehbar.

Wie sieht das Ganze bei Lieferungen in Nicht-EU-Staaten aus?

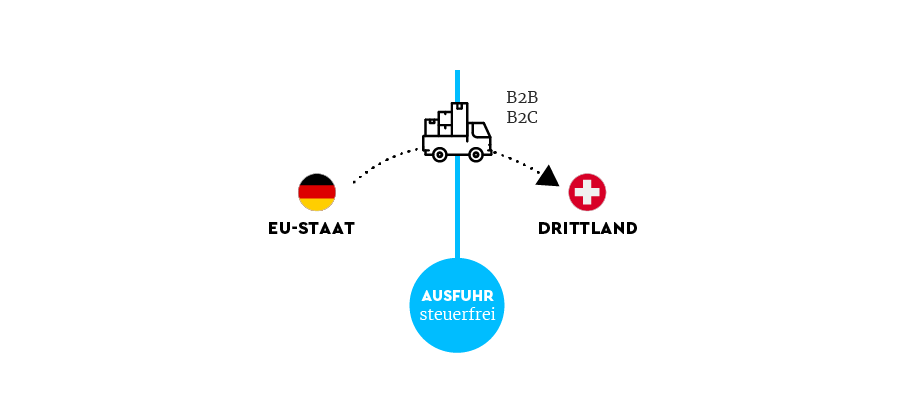

Werden Waren in Nicht-EU-Staaten – z.B. die USA – versendet, liegen aus umsatzsteuerlicher Sicht sogenannte Ausfuhrlieferungen vor. Ausfuhrlieferungen sind somit grundsätzlich im Ursprungsland immer steuerfrei.

Warum?

Der Grund dafür ist, dass sehr viele Drittstaaten – ähnlich wie alle EU-Staaten – Importe mit einer Einfuhrumsatzsteuer (EUSt) belegen. Die EUSt hat regelmäßig dieselbe Höhe wie die reguläre Umsatzsteuer. Endverbraucher werden mit dieser Einfuhrumsatzsteuer definitiv belastet, da sie keinen Vorsteuerabzug haben. Würden Lieferungen in Drittstaaten daher auch im Ursprungsland – also z.B. in Deutschland – ebenfalls mit Umsatzsteuer belastet, käme es zu einer Doppelbesteuerung, welche durch die Steuerfreiheit im Ursprungsland vermieden wird.

Immer steuerfrei aber hohe formale Anforderungen

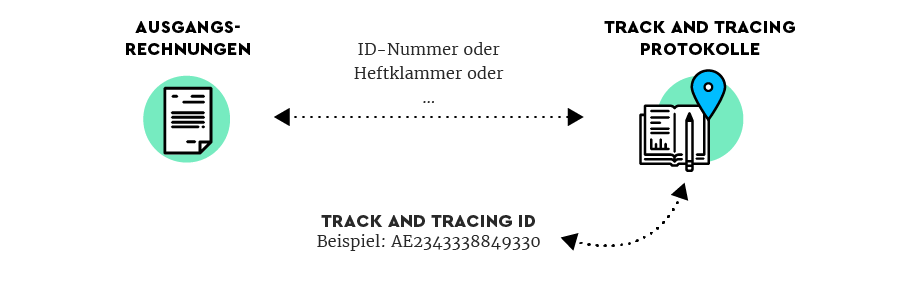

Die Steuerfreiheit ist jedoch an hohe formale Anforderungen der Finanzverwaltung geknüpft. So muss der Händler für jede einzelne Lieferungen nachweisen können, dass diese tatsächlich ins Drittland gelangt ist. Die Finanzverwaltung nennt diese Nachweise Belegnachweise. Ein Belegnachweis kann grundsätzlich jeder objektive Beweis sein – z.B. ein Frachtbrief.

Im Online-Handel – insbesondere bei Verkäufen an Endverbraucher – dürften Frachtbriefe jedoch eher selten gegeben sein. Daher lässt die Finanzverwaltung auch andere Nachweise wie z.B. Track and Tracing Protokolle zu.

Hier muss beachtet werden, dass die Aufzeichnung der Track and Tracing ID nicht genügt. Es muss zwingend das Track and Tracing Protokoll beschafft und mit der jeweiligen Rechnung verknüpft werden.

Hier muss beachtet werden, dass die Aufzeichnung der Track and Tracing ID nicht genügt. Es muss zwingend das Track and Tracing Protokoll beschafft und mit der jeweiligen Rechnung verknüpft werden.

Ausnahme Schweiz: Lieferschwelle für Kleinsendungen seit 2019

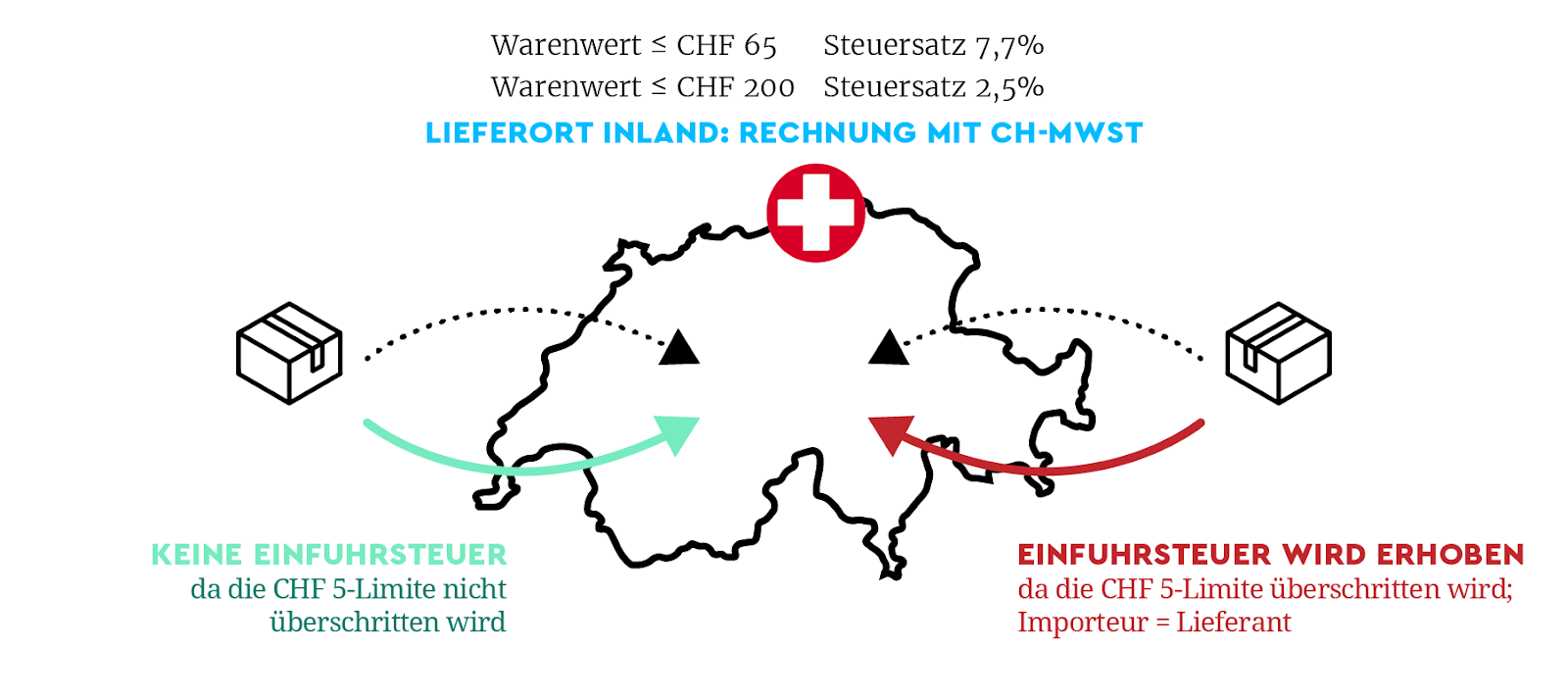

Lieferungen in die Schweiz – ein Drittstaat – waren und sind weiterhin steuerfreie Ausfuhrlieferungen aus deutscher bzw. EU-Sicht.

Aus Schweizer Sicht gibt es seit dem 01.01.2019 für bestimmte Lieferungen eine grundlegende Änderung. Der Hintergrund dafür ist wie folgt.

Die Schweiz hat bislang bei Sendungen mit einem Steuerbetrag von 5 Franken (CHF) oder weniger auf die Erhebung der Einfuhrumsatzsteuer verzichtet.

Ein Steuerbetrag von 5 CHF entspricht einem Warenwert (inkl. Versandkosten) von ca. 65 CHF bei dem Schweizer Standardsteuersatz von 7,7%, bzw. 200 CHF bei dem ermäßigten Schweizer Steuersatz von 2,5% (z.B. für Bücher, Zeitschriften, Lebensmittel). Diese Lieferungen werden in der Schweiz als sogenannte Kleinsendungen bezeichnet.

Hier muss beachtet werden, dass die Aufzeichnung der Track and Tracing ID nicht genügt. Es muss zwingend das Track and Tracing Protokoll beschafft und mit der jeweiligen Rechnung verknüpft werden.

Im Rahmen von Betriebsprüfungen stellen Ausfuhrlieferungen häufig einen Schwerpunkt dar – nicht zuletzt aufgrund der hohen formalen Anforderungen.

Abschließend soll noch auf eine Besonderheit bei den Ausfuhrlieferungen hingewiesen werden: Lieferungen in die Schweiz.

Ausnahme Schweiz: Lieferschwelle für Kleinsendungen seit 2019

Lieferungen in die Schweiz – ein Drittstaat – waren und sind weiterhin steuerfreie Ausfuhrlieferungen aus deutscher bzw. EU-Sicht.

Aus Schweizer Sicht gibt es seit dem 01.01.2019 für bestimmte Lieferungen eine grundlegende Änderung. Der Hintergrund dafür ist wie folgt.

Die Schweiz hat bislang bei Sendungen mit einem Steuerbetrag von 5 Franken (CHF) oder weniger auf die Erhebung der Einfuhrumsatzsteuer verzichtet.

Ein Steuerbetrag von 5 CHF entspricht einem Warenwert (inkl. Versandkosten) von ca. 65 CHF bei dem Schweizer Standardsteuersatz von 7,7%, bzw. 200 CHF bei dem ermäßigten Schweizer Steuersatz von 2,5% (z.B. für Bücher, Zeitschriften, Lebensmittel). Diese Lieferungen werden in der Schweiz als sogenannte Kleinsendungen bezeichnet.

Das hat lokale Händler in der Schweiz gegenüber Online-Händlern aus der EU, welche ihre (Klein)Sendungen vollständig steuerfrei verkaufen konnten, benachteiligt.

Die Schweiz hat daher für Kleinsendungen eine Lieferschwelle zum 01.01.2019 eingeführt. Überschreitet ein Händler mit seinen Kleinsendungen den Schwellenwert von 100.000 CHF, muss er diese Sendungen und alle folgenden Sendungen in der Schweiz versteuern – zu 7,7 bzw. 2,5 Prozent Schweizer Mehrwertsteuer.<

Dabei sollten die folgenden Punkte beachtet werden.

Das hat lokale Händler in der Schweiz gegenüber Online-Händlern aus der EU, welche ihre (Klein)Sendungen vollständig steuerfrei verkaufen konnten, benachteiligt.

Die Schweiz hat daher für Kleinsendungen eine Lieferschwelle zum 01.01.2019 eingeführt. Überschreitet ein Händler mit seinen Kleinsendungen den Schwellenwert von 100.000 CHF, muss er diese Sendungen und alle folgenden Sendungen in der Schweiz versteuern – zu 7,7 bzw. 2,5 Prozent Schweizer Mehrwertsteuer.<

Dabei sollten die folgenden Punkte beachtet werden.

- Ein Händler ist bereits seit dem 01.01.2019 in der Schweiz steuerpflichtig, wenn der den Schwellenwert von 100.000 CHF schon in 2018 überschritten hat.

- Ist der Schwellenwert einmal überschritten, müssen alle Lieferungen in die Schweiz – also nicht nur die Kleinsendungen – in der Schweiz versteuert werden

- Aufgrund einer fehlenden Harmonisierung zwischen den beiden Rechtssystemen – EU versus Schweiz – liegen aus EU-Sicht bzw. aus deutscher Sicht weiterhin steuerfreie Ausfuhrlieferungen vor. Die vorerst genannten hohen formalen Anforderungen an Ausfuhrlieferungen sind also weiterhin zu beachten.

Fazit

Der grenzüberschreitende Online-Handel birgt viele Chancen bzw. zusätzliche Absatzmärkte – sei es innerhalb der EU oder in Drittstaaten. Er führt aber auch zu erhöhten Anforderungen an die Umsatzsteuer-Compliance. Daher sollten im Vorfeld hinreichende Prozesse definiert werden, welche sicherstellen, dass den hohen Anforderungen genügt werden kann. Fehler können anderenfalls über viele Jahre unentdeckt zu hohen finanziellen Risiken kumulieren.

Über den Autor

Dr. Roger Gothmann war viele Jahre für die Finanzverwaltung im Bereich nationale und internationale Umsatzsteuer tätig. Er ist Mitgründer und Geschäftsführer von Taxdoo. Das Hamburger Unternehmen bietet eine API-Plattform zur Automatisierung der internationalen Umsatzsteuer-Abwicklung von Online-Händlern und anderen Unternehmen. Dabei bezieht Taxdoo vollautomatisch Daten aus Marktplätzen, Online-Shops oder ERP-Systemen und bereitet sie gemäß internationaler umsatzsteuerlicher Regularien auf. Alle relevanten Daten werden tagesaktuell bezogen und laufend überwacht. Im Anschluss werden sie durch ein internationales Umsatzsteuer-Netzwerk bei den jeweiligen Finanzbehörden eingereicht. Die Daten lassen sich anschließend nahtlos in die Finanzbuchhaltung überführen.